| | | | | | | | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

|  Posté le 09-11-2018 à 22:25:48 Posté le 09-11-2018 à 22:25:48 ")

| | Comment les banquiers centraux assurent leurs arrières derrière les élections américaines et d’autres…

07

NOV

http://histoireetsociete.wordpress.com/2018/11/07/comment-les-banquiers-centraux-assurent-leurs-arrieres-derriere-les-elections-americaines-et-dautres/#comments

En seconde partie nous vous présentons l’analyse d’une société financière ultralibérale. Celle-ci qui s’adresse à des investisseurs de faible niveau, des « boursicoteurs », a l’avantage de mettre en perspective ce que l’on présente comme la réussite économique de Trump avec son formidable endettement qui repose encore sur le rôle du dollar dans les échanges mondiaux .

il est clair que non seulement « les banques centrales » croient de moins en moins à cette « réussite », mais plus généralement n’ont pas d’issue alternative.,Il existe une situation qui de fait ne peut continuer à reposer sur le service d’une dette financière qui accable la quasi totalité de l’humanité, cette dette le répérterons nous assez n’est pas dûe à un excès de bien vivre des travailleurs mais au cancer financier que l’endettement américain trduit assez bien. Tout le monde sait que cela ne pourra pas durer, mais on fait comme Trump, on crie à la victoire du système d’asphyxie généralisé.

Cette réalité dont personne ne peut plus faire abstraction sauf en imagination, rend illusoire l’espèce d’équilibre instable dans lequel partout le système politique tente de perdurer, avant le grand écroulement, en tentant d’éciter la transformation nécessaire. C’est aussi une donnée de la période mais à ce titre un marxiste doit voir ce qui est derrière ces choix des banques centrales, essentiellement la conscience des menaces d’un krach mondial et l’impossibilité d’y faire face. Pourquoi ?

La première caractéristique de la situation est bien souvent énoncée: la crise financière de 2008 n’a pas été dépassée, en général comme DSK après ce constat on note que les banques ont poursuivi leurs pratiques nocives, mais cela va bien au-delà. Parce que 2008 a certes éclairé les pratiques financières et il a été admis que l’on ferait payer ces pratiques aux peuples, aux classes défavorisées, tout en poursuivant sur la même lancée.

mais dix ans après un marxiste peut et doit faire une autre analyse. Il s’agit d’une crise de celles qu’analysaient Marx quand il parlait de surproduction et pourtant ce n’est pas une crise cyclique ordinaire mais bien une crise organique du capital. Ce qui le démontre d’abord c’est le caractère poussif des reprises, alors que dans les crises cycliques y compris celle des années trente, la reprise a toujours été importante. En ce sens la comparaison avec les années trente est erronée, le capital se débat pour reconquérir un taux de profit.

Mais le phénomène le plus important est que le choix du capital d’imposer dans tous les pays des mesures pour faire payer leur crise par des mesures d’austérité ont constitué un terrain d’explosions sociales d’une ampleur inouÏe. Dans le contexte d’un développement des forces productives, le capitalisme s’avère incapable d’augmenter la productivité du travail humain dans les conditions matérielles imposée aux travailleurs et aux pays émergents. Nous sommes donc passés d’une crise cyclique à une crise systémique.

Deux phénomènes importants, chute de la productivité globale, croissance lente au meilleur des cas et parfois arrêt comme au Mexique. Chute qui correspond à des niveaux d’investissement historiquement bas.

la création brute de capital dans l’Union Européenne et aux Etats-Unis est tombée sous les 20 % du PIB pour la première fois depuis les années 60, tandis que la consommation et la dépréciation du capital sont en hausse. Dans les pays ex-coloniaux, le boom du prix des matières premières a déclenché une brève augmentation de l’investissement, mais il est retombé à nouveau ces dernières années. POurtant l’éconmie regorge de liquidités qui n’ont pas le champ d’investissement désiré. C’est comme si toute la plus value que le système n’arrête pas d’extraire jusqu’au sang n’avait plus d’usage productif. Ce qui se traduit par des reprises poussives qui loin de correspondre à l’amélioration de la situation des travailleurs ne cesse d’entraîner sa dégradation. Avec ce transfert continue d’énormes masses d’argent au profit de la classe capitaliste, déséquilibre qui ne cessé de s’aggraver.

La dette mondiale avec en son centre celle des Etats-UNis a atteint plus de 330% du PIB, suivi par les autres centres capitalistes japon; Royaume uni, Espagne, France, italie et Corée du sud. Cette dette dont nous venons de voir le mécanisme et qui consiste à reboucher sans cesse le gigantesque trou financier et bancaire alors même que les riches refusent de payer des impôts fait que les Etats n’ont plus d’argent et ne cessent d’inventer des moyens d’en extorquer. Tout le monde sait bien que la seule façon de sortir de ce cercle vicieux est de dénoncer cette dette, ce système fou qui ne cesse de creuser les inégalités. La recherche d’une issue politique qui permette de le maintenir est donc comme dirait lénine un concentré d’économie

Pour compléter cette analyse, il s’avère indispensable de la compléter par le cas de la Chine dans ce contexte. Disons brievement que la Chine n’échappe ni à la stagnation, ni à la bulle du crédit, mais qu’elle a un atout fondamental c’est un fort secteur public en particulier en matière financière. C’est pour cela que le Manifeste s’avère le seul texte qui met le parti en état sinon de résoudre ces questions du moins à les aborder avec réalisme.

Danielle Bleitrach

___________________

Vous avez peut-être vu passer cela dans vos journaux : les banquiers centraux ont acheté de grandes quantités d’or au troisième trimestre 2018 (26,6 tonnes) – parmi ces acheteurs des nouveaux venus tels que l’Inde, la Pologne et la Hongrie. Les plus gros acheteurs restent la Russie, la Turquie et le Kazakhstan.

En réalité, le marché de l’or ne s’en ressent que peu car ces pays achètent la production de leurs propres mines ou passent leurs transactions sur le très opaque marché de Londres.

Durant ce même trimestre, les ETF (ou ETC ou trackers, produits financiers censés détenir en stock autant de métal jaune que de parts ou de certificats émis) ont été vendeurs de plus de 116 tonnes.

En fait, le plus impressionnant est que malgré la vente massive des ETF, l’or ait si peu baissé…

Finalement, si l’on examine tous les mouvements sur ce trimestre ,l’augmentation nette de la demande mondiale n’est que d’un montant modeste de 6,2 tonnes.

Cela n’empêche pas de s’interroger sur la motivation des banquiers centraux acheteurs. Banques centrales et or font plutôt mauvais ménage et l’or est censé sommeiller dans des chambres fortes sans attirer l’attention du public.

Pour comprendre les mobiles de ces banquiers centraux, il faut revenir sur le fonctionnement de la mondialisation.

Comme l’explique Bill Bonner, le commerce mondial consiste pour les pays développés à acheter à crédit aux pays émergents – Chine en tête – des choses produites à bas coût.

Par conséquent, les Occidentaux importent et paient à crédit. Les pays développés exportent et souscrivent aux dettes publiques de leurs « riches » clients.

L’argent créé par les Occidentaux ne produit pas d’inflation puisqu’il est stocké par leurs fournisseurs low cost.

Bill Bonner l’explique :

« Les banques centrales étrangères étaient autrefois des acheteurs fidèles de bons du Trésor US… absorbant jusqu’à 90% des nouvelles émissions obligataires pendant une bonne partie du XXIème siècle. A présent, elles sont vendeuses.

La Chine, le Japon et l’Inde ont réduit leurs détentions d’obligations US. Le Wall Street Journal rapporte que la quantité de dette fédérale américaine détenue par des investisseurs étrangers a baissé de 50% en cinq ans.«

Moins d’appétit pour la dette en dollar mais toujours besoin de dollar

Toutefois, ce n’est pas parce que la dette en dollar n’attire plus les foules que les pays excédentaires n’ont plus besoin de dollars.

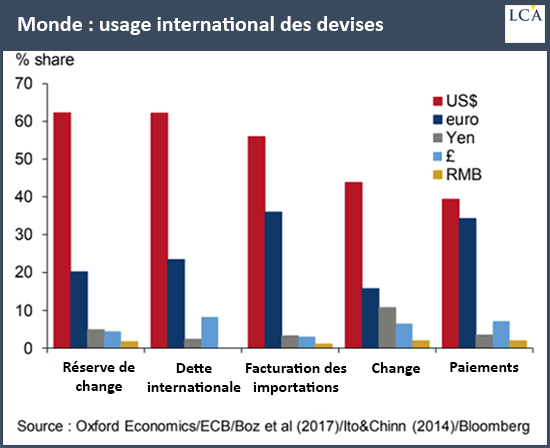

Voici l’usage des plus grandes devises dans le commerce mondial. Vous constatez que le dollar reste très largement utilisé en tant que « réserves », en tant que support de dette internationale, mais aussi comme monnaie de facturation des importations et enfin pour les paiements. Vous constatez aussi que la monnaie chinoise est quasi-inexistante.

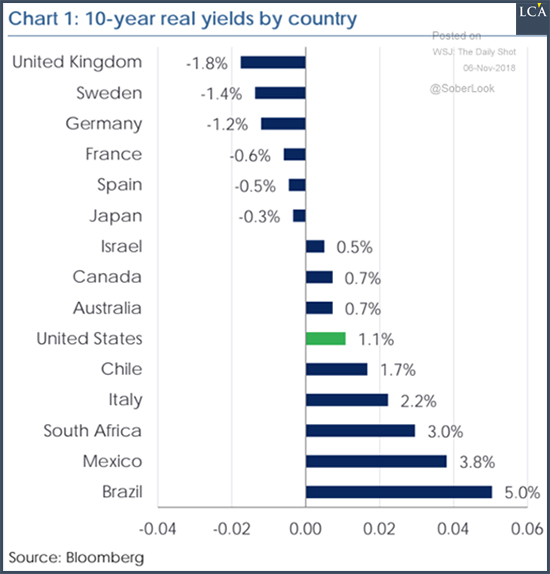

Constatons aussi que l’abandon progressif de la dette en dollar n’est pas dû à la mauvaise rentabilité des bons du Trésor.

Voici les taux d’intérêt réels (taux d’intérêt diminués de l’inflation) des emprunts de différents pays. Finalement, les emprunts fédéraux américains font plutôt bonne figure. Mieux vaut, pour un banquier central, stocker un bon du Trésor US qui lui rapportera 1,1% qu’un bund allemand ou une OAT française qui ne rapportent pas assez pour conserver leur pouvoir d’achat en euro

Par conséquent, si certains banquiers centraux se créent en ce moment un matelas d’or plutôt que de dollars, l’explication ne tient pas au rendement net de la dette en dollar.

L’explication est plutôt politique. Elle a deux volets : les menaces américaines et la crainte du défaut de la part des acteurs surendettés.

Si un pays se voit frapper d’embargo et exclu du commerce en dollar (notre regard se tourne, au hasard, vers l’Iran ou la Russie) que peut-il faire ? Si un pays qui commerce avec un pays paria du dollar se voit lui-même exclu du dollar (notre regard se tourne, au hasard, vers les partenaires commerciaux de l’Iran ou de la Russie) que peut-il faire ?

Par ailleurs, n’importe quel banquier central sait aussi que le monde est surendetté et qu’une partie de cette dette ne sera jamais payée. Les « riches » clients occidentaux tirent de plus en plus la langue sous le poids de leurs dettes alors que pourtant les taux d’intérêt sont encore très faibles.

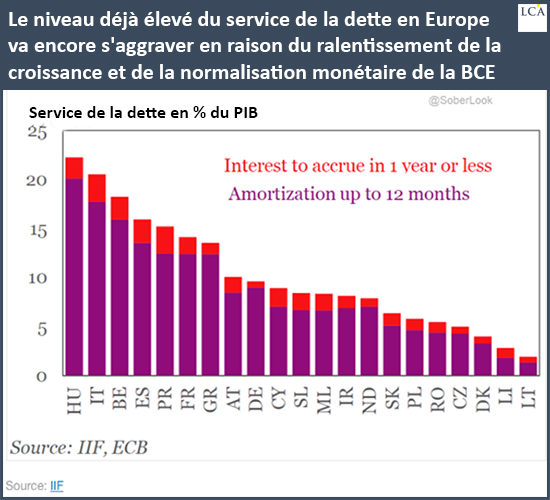

Voici la part du PIB absorbé par le service de la dette publique dans un certain nombre de pays européens.

Le niveau déjà élevé du service de la dette en Europe va encore s'aggraver en raison du ralentissement de la croissance et de la normalisation monétaire de la BCE

Pour un banquier central raisonnable, pas de quoi penser que l’euro soit une alternative crédible. Au passage, remarquez que le service de la dette absorbe 15% du PIB de la France. Ne vous étonnez pas que le gouvernement Macron soit désespérément en recherche d’argent et taxe tout ce qui bouge encore.

Nous allons vers une grave crise monétaire internationale. Il faudra bien organiser un jubilé, une remise de dette. Dans ce processus une énorme quantité d’épargne se verra aussi détruite.

Les banquiers centraux s’en protègent en augmentant leurs stocks d’or par rapport à leur épargne en réserve de change.

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 11-11-2018 à 22:18:44

| Un article pas très récent puisqu'il date du printemps, est paru dans Capital sous le signature de Touati.

Il reflète les inquiétudes des affairistes dont la courte vue est évidente, et qui s'affolent de voir la Chine planifier des objectifs à long terme.

Malgré le caractère mondial systémique - et non plus simplement cyclique - de la crise du capitalisme, la capacité de la Chine à poursuivre son développement, à juguler les bulles spéculatives, le shadow banking, à contourner la mévente à l'étranger pour en faire un atout par le développement du marché local, à utiliser les sanctions US sur la high tech pour la développer par ses propres moyens, etc.

Tout ceci démontre que le développement de la Chine ne repose pas sur des bases identiques à celles des pays impérialistes.

________________________________

LA PROCHAINE CRISE FERA UNE GRANDE GAGNANTE : LA CHINE !

MARC TOUATI PUBLIÉ LE 25/04/2018 À 16H38

http://www.capital.fr/entreprises-marches/la-prochaine-crise-fera-une-grande-gagnante-la-chine-1284887

Pour notre chroniqueur Marc Touati, économiste et président du cabinet ACDEFI, les pays développés ont grillé trop de cartouches financières pour pouvoir traverser sereinement la prochaine crise financière. Qui profitera essentiellement à l'Empire du Milieu.

Selon les dernières estimations et projections du FMI, publiées le 17 avril, la croissance mondiale a atteint 3,8 % en 2017 et devrait avoisiner les 3,9 % tant en 2018 qu’en 2019. Formidable ! Pourtant, à côté de cet optimisme de façade, le FMI n’a pas manqué de souligner que l’économie mondiale devenait de plus en plus fragile, notamment à cause d’une dette galopante à travers la planète. Selon l'Institute of International Finance (IIF), celle-ci a atteint 237 000 milliards de dollars fin 2017, soit 317,8 % du PIB mondial, un record absolu. De plus, compte tenu de l’aggravation des risques géopolitiques et d’augmentation du protectionnisme, sans oublier d’une inévitable guerre des monnaies et du dégonflement des bulles boursières, le FMI a de plus en plus de mal à cacher son inquiétude.

Autrement dit, sans vouloir affoler les foules, le FMI est en train de préparer l’opinion à l’imminence d’une nouvelle crise internationale. Face à cette dernière, une question s’impose : quels sont les pays les mieux armés contre une nouvelle tempête économico-financière internationale ? Malheureusement, il ne s’agit pas des pays développés. Et pour cause : ces derniers ont déjà utilisé toutes leurs cartouches de soutien à l’activité : taux d’intérêt monétaires historiquement bas (même s’ils remontent légèrement aux Etats-Unis depuis plus d’un an) ; « planche à billets » pléthorique, dont les effets ont été particulièrement mitigés ; flambée de la dette publique, qui dépasse les 100 % du PIB des deux côtés de l’Atlantique, sauf dans certains pays, principalement l’Allemagne. Dès lors, en cas de nouvelle crise, la grande majorité des pays développés ne pourra pas relancer la machine, comme cela a pu être le cas en 2008.

Il faudra donc se tourner vers les pays émergents, pour savoir si ces derniers pourront, une nouvelle fois, sauver la croissance mondiale. Mais là aussi, les inquiétudes sont nombreuses : ralentissement en Inde et dans de nombreux Tigres et Dragons d’Asie, convalescence prolongée de l’Amérique latine, faiblesse récurrente de la croissance dans de nombreux pays africains et du Moyen-Orient...

En fait, comme en 2008, 2011 et 2015, la Chine pourrait, une nouvelle fois, tirer son épingle du jeu. En effet, comme nous l'avons d’ailleurs souvent expliqué, notamment dans ces mêmes colonnes, les autorités chinoises disposent d'un sens de l'anticipation très développé. Ainsi, pendant que les Occidentaux peinent à se transposer à un horizon de six mois, les Chinois n'hésitent pas à faire des prévisions à dix ans, voire sur plusieurs décennies. C'est en partie grâce à cette vision de long terme qu'ils ont pu connaître une croissance exceptionnelle et quasiment ininterrompue depuis le début des années 80.

De 1980 à 2017, le PIB chinois a ainsi progressé de 2 862 % en volume, c'est-à-dire hors inflation (selon les statistiques du FMI). Sur la même période, l'augmentation du PIB réel atteint 869 % en Inde, 165 % aux Etats-Unis et 91 % en France. C'est dire l'ampleur du « miracle » chinois.

Conséquence logique de ce rattrapage détonnant, la part de la Chine dans le PIB mondial (mesuré en parité de pouvoir d'achat) est passée de 2,3 % en 1980 à 18,7 % aujourd'hui. Celle de l'Inde de 2,9 % à 7,6 %, celle des Etats-Unis de 21,7 % à 15,5 % et celle de la France de 4,4 % à 2,1 %.

Seulement voilà, les arbres ne montent pas au ciel, quand bien même s'agirait-il de séquoias. Autrement dit, depuis une quinzaine d'années, les Chinois savent qu'une crise financière et une crise de croissance sont inévitables. Conformément à leur sens aigu de l'anticipation, ils ont ainsi confectionné deux armes déterminantes, que nous avons coutume d'appeler « airbags », à utiliser en cas de difficultés économiques et a fortiori de crise. En l'occurrence, un taux de change manipulable à l'envi et des réserves de changes surabondantes qui, au plus haut, sont montées à 4 056 milliards de dollars en juin 2014.

Lors de la crise de 2015, les autorités chinoises ont ainsi puisé plus de 1 000 milliards de dollars dans leurs réserves de changes pour stopper l'hémorragie, ce qui a permis à la croissance de l’Empire du milieu de repartir sans difficulté. Si bien que, depuis le début 2017, les réserves de changes chinoises sont reparties à la hausse, atteignant actuellement 3 143 milliards de dollars.

De plus, si en 2017, les Chinois ont laissé le yuan se réapprécier, ils ne manqueront pas de réactiver l'arme du taux de change, en dévaluant le yuan en cas de nouvelle crise.

Et oui, les Chinois de 2018 ne sont pas les Japonais de la fin des années 1980, qui avaient accepté d'apprécier fortement le yen, pour faire plaisir aux Américains et aux Européens, pensant au passage faire du Japon la première puissance mondiale. Ainsi, le yen était passé de 200 yens pour 1 dollar à 80 yens en quelques trimestres. Mais cette décision fut en fait l'erreur stratégique de trop et constitua le point de départ d'une descente aux enfers que les plus grands « Bears » de l'époque n'auraient pu imaginer. Et pour cause : qu'elles soient immobilières, boursières ou bancaires, toutes les bulles qui s'étaient formées dans l'Archipel éclatèrent les unes après les autres, plongeant le Japon dans une crise et une déflation de plus de vingt ans, qui ne sont d'ailleurs toujours pas complètement terminées aujourd'hui.

Bien loin de ce « péché d'orgueil » doublé d'un manque de discernement dramatique, les dirigeants chinois restent maîtres de leur devise et empêcheront toute appréciation excessive du yuan.

En conclusion, lors de la prochaine et imminente crise mondiale, la Chine renforcera encore sa puissance économique et financière vis-à-vis des Etats-Unis, de la zone euro et du reste du monde.

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| | | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 03-12-2018 à 18:44:28

| Un scénario catastrophe qui présente des éléments utiles à la compréhension des contradictions en cours dans les sociétés capitalistes occidentales, et qui éclaire aussi les rapports de classe en France, qui ont causé le mouvement des gilets jaunes.

On relativisera dans la mesure où une partie de la bulle alimente les investissements productifs dans des pays pauvres en cours de développement.

_______________________

La crise de 2019, celle qui ridiculisera toutes les autres ?

http://www.capital.fr/entreprises-marches/la-crise-de-2019-celle-qui-ridiculisera-toutes-les-autres-1317882

NICOLAS GALLANT PUBLIÉ LE 29/11/2018 À 17H22

La prochaine crise pourrait être dévastatrice !

La prochaine crise pourrait être un véritable tsunami, selon l’économiste Georges Nurdin, consultant et écrivain.

Le ciel s’obscurcit, l’horizon se rétrécit, les première gouttes arrivent... La prochaine crise qui s’annonce sera probablement “plus proche du typhon dévastateur que de l’averse passagère de printemps” , juge l’économiste et consultant Georges Nurdin, ex-directeur d'une Grande École de Management et écrivain (Les multinationales émergentes, Le temps des turbulences, Wanamatcha !). Elle risque d’être d’envergure car qu’elle devrait être “à la fois financière, économique et sociétale - l’ordre d’occurrence des facteurs étant indifférent”, estime l’expert.

Il faut dire que la volatilité des Bourses de la planète tend à s’accentuer - elle s’est d’ailleurs littéralement envolée en octobre. Et l’essor du trading algorithmique (transactions effectuées par des robots) n’arrange rien. Du côté de l’économie, un long cycle d’expansion pourrait bientôt prendre fin, tandis que la dette mondiale n’a jamais été aussi élevée. Quant aux niveaux de valorisation des actions et des obligations, ils sont historiquement élevés - et cette bulle monumentale devrait finir par éclater. Et, contrairement à la crise de 2008-2009, nous n’avons plus d’amortisseurs pour encaisser un nouveau choc…

>> A lire aussi - Ce graphique qui fait craindre un krach sur les actions

Crise financière

“La volatilité des marchés est prégnante, augmentée de singularités massives, presqu’au sens de trous noirs, que pourtant personne ne voit venir” , relève Georges Nurdin, citant la banque danoise Danske Bank (blanchiment potentiel de l’ordre de la moitié du PIB danois, qui se serait évanouie via les pays baltes, égratignant ainsi le modèle danois), le dieselgate qui a affecté le groupe Volkswagen et ébranlé toute l’industrie automobile mondiale, l’affaire Nissan-Renault qui secoue jusqu’aux sommets des Etats...

La résilience systémique ainsi que la cybersécurité sont loin d’être établies, relève l’expert. “Au mieux, ce sont des work in progress, un peu comme l’était la ligne Maginot en 1940. Aujourd’hui, la moitié des transactions en Bourse aux Etats-Unis (et un tiers en Europe) est effectuée par des robots - le trading à haute fréquence -, effectuant plusieurs centaines de millions de transactions par seconde” , souligne-t-il. Une algorithmique de nature à amplifier les micro-variations naturelles des marchés. “Schématiquement, dès que ça baisse un peu, le robot vend, mécaniquement - sans lien avec les fondamentaux, précise Marko Kolanovic, de New York University, le célèbre patron des produits dérivés chez JP Morgan - … et la baisse s’accentue. Ainsi démarre l’effet domino… qui se poursuit à la vitesse de l’éclair : c’est le krach éclair” , explique l’économiste.

>> A lire aussi - 10 graphiques inquiétants pour l’économie mondiale

Crise économique

L'enchaînement des cycles économiques est à l’image des marées : à une marée haute succède toujours une marée basse. “Nous venons de vivre dix ans de cycle haussier : un record. Il faut donc se préparer au retournement de ce Juglar (cycle des affaires, NDLR), entrant en résonance avec la fin d’un Kondratiev (cycle puissant de 50 ans - “grande marée séculaire”). Mécaniquement, en butée de cycle, ça va “percuter” très fort” , met en garde Georges Nurdin.

Le poids de la dette - 164.000 milliards de dollars (225% du PIB mondial !) en 2018 - n’a jamais été aussi élevé : il dépasse celui du début de la dernière crise financière… “Vertigineux… et insoutenable. La croissance est atone, du moins en Europe, quant à celle des Etats-Unis, elle est obtenue justement au prix de déficits budgétaires abyssaux : 1.000 milliards de dollars, afin de financer les réductions d’impôts de l’administration Trump, destinées à donner un coup de fouet temporaire - jusqu’à sa réélection ? - à la croissance”, souligne l’économiste. Selon lui, ceci donne sérieusement corps au spectre de la “stagnation séculaire”, scénario porté par des économistes tels que Larry Summers (ex-président de Harvard University) et Paul Krugman (Prix Nobel d'économie).

Le temps des bulles est de retour. D’après Alan Greenspan, l’ancien président de la banque centrale américaine, il y a deux bulles prêtes à éclater au nez du marché : celles des actions et celles des obligations. Les actions américaines sont historiquement chères, leur PER de Shiller (valeur boursière des entreprises rapportée à la moyenne des bénéfices des 10 dernières années) ressortant à 30 - exactement le même niveau que celui du fameux “jeudi noir” (krach) de 1929… “Il faut avoir une foi aveugle en la croissance pour justifier de tels niveaux de manière soutenable. Une croissance qui est malheureusement aux abonnés absents. Autre bulle, immense : celle provoquée par la “généreuse” politique dite de Quantitative Easing - la planche à billets à plein régime -, décidée par les banques centrales dans la panique après 2008 pour éviter une crise de liquidité. Un peu comme si on tentait d’enfouir le réacteur fondant de Tchernobyl sous des pelletées de sable” , décrypte Georges Nurdin.

“L’effet pervers est que cette politique de QE a généré une bulle géante sous forme de crédit à taux historiquement bas, voire nuls ou négatifs, ce qui, aussi bien pour les particuliers que pour les entreprises, a poussé à l’endettement et au surendettement”, dénonce-t-il. “Les fonds d’investissement ont surfé sur cette vague de cash gratuit et réalisé de nombreuses acquisitions par de la dette. Or, comme la plupart de ces fonds ne sont (toujours) pas obligés de publier leurs comptes, ni la composition de leur actionnariat, il est impossible de mesurer l’ampleur réelle de ce phénomène. Effet de ciseaux garanti en cas de baisse de croissance ou de retour de l’inflation (qui pousse les taux à la hausse, NDLR)” , met-il en garde. Or, nous ressentons déjà les prémisses des deux à la fois : la stagnation et l’inflation (ou stagflation), “un mal que l’on croyait éradiqué à jamais depuis les années 70. Un peu comme un retour de grippe espagnole et de la variole” , relève-t-il. Il y a aussi la bulle des prêts étudiants - 1.400 milliards de dollars rien qu’aux Etats-Unis en 2017, 6 fois plus qu’en 2004 -, “dont la capacité à rembourser est directement liée à la capacité de trouver un emploi rémunérateur. Or, le taux de chômage des jeunes est actuellement des plus élevés” , souligne l’expert.

Enfin, les tensions géopolitiques virent au rouge, voire à l’écarlate. “Exit la “mondialisation heureuse” (Minc), “la terre est plate” (Friedman) ou encore la “fin de l’histoire” (Fukuyama). C’est Hutchington (“Le choc des civilisations”) qui avait vu juste dès 1992”, relève Georges Nurdin. “Les Etats-Unis viennent de déclarer une guerre économique sans merci à la première puissance économique de demain : la Chine. La Turquie rebâtit l’Empire Ottoman, les Chinois et l’Asie centrale ouvrent la nouvelle Route de la soie, dernière étape sur l’autoroute avant l’Europe. La Russie s’arme, domine le cyberespace et affirme ses ambitions territoriales” , met-il en garde. “L’Europe catatonique, devenue le terrain d’expression et d’expansion du terrorisme international, sur fond de dislocation sociétale (voir ci-après) et d’atonie économique, est quant à elle toute occupée à discuter du “sexe des anges”, exactement comme l’était Constantinople en 1453, la veille de sa chute aux mains de Mehmed II” , dénonce l’expert.

Crise sociétale

Au niveau sociétal, les inégalités n’ont cessé d’augmenter comme le démontre le rapport s'appuyant sur le travail d'une centaine de chercheurs de renom, dont Thomas Piketty. “Le coefficient de Gini (qui mesure les disparités dans une population, NDLR) s’aggrave au sein même des Nations. Et ce, même si au niveau mondial la “pauvreté” recule - au sens où il y a moins de gens qui vivent avec moins d’un dollar par jour et un peu plus qui vivent avec moins de deux dollars par jour” , ironise Georges Nurdin.

L’accroissement des inégalités a été l’un des éléments majeurs de la fragmentation des sociétés et nations européennes, au point qu’il existe aujourd’hui “une grande incertitude quant à la survie de l’Union Européenne telle que nous la connaissons” , met-il en garde. “Les Britanniques ont déjà décidé de larguer les amarres. L’Italie, membre fondateur de l’UE, prend en main la vision du déficit qui lui convient. Les pays d’Europe centrale ne partagent plus totalement certains dogmes. Les Hollandais, qui avaient déjà dit non à la Constitution Européenne - tout comme les Français - en 2005 montrent des signes de fractionnement dans leur opinion. Idem pour l’Espagne, dont la province économiquement la plus efficace a vu son vote pour l’indépendance refusé par Madrid” , souligne l’expert. “ L’Autriche affirme son sens de la nation. L’Ecosse a failli gagner son indépendance d’un cheveu. Sans parler de la Belgique, capitale de l’Europe Unie, dont la partition entre Wallons et Flamands n’a jamais été aussi vive. La Grèce, dont le PIB ne représente que 1,2% de celui de l’UE, a pu faire trembler l’euro sur ses bases” , ajoute-t-il.

La crise de 2008, dont la faillite de Lehman Brothers a été le révélateur, a entraîné une augmentation massive des déficits et des dettes. La contamination s’est très rapidement répandue de la sphère financière à la sphère économique réelle, avec la faillite d’entreprises industrielles que l’on croyait indéboulonnables, comme General Motors ! “ Les gouvernements, surpris dans la panique la plus totale et au nom de l’axiome du too big to fail (entreprises trop importantes pour qu’on puisse se permettre de les laisser faire faillite, NDLR), ont repris à leur compte ces dettes immenses et les ont transférées au contribuable via des impôts, des taxes et une envolée de 72.000 milliards de dollars de l’endettement mondial depuis 2007. Or, après 1929, les taxes avaient baissé…” , relève Georges Nurdin

Ainsi, contrairement à 2007-2008, la société n’a actuellement plus d’amortisseurs pour encaisser un nouveau choc. “Elle est sur les rotules, entre le chômage de masse, les taux des prélèvements obligatoires - la France est championne dans cette discipline, avec 48% de prélèvements, contre 34% en moyenne dans l’OCDE - qui filent vers le maximum de la courbe Laffer (“trop d'impôt tue l'impôt”, en détruisant la base sur laquelle il porte, NDLR) et la croissance plate, voire la stagflation” , souligne l’expert. “En même temps, et comme expédient à l’atonie des innovations technologiques et des percées commerciales (par exemple, la part de la France dans le commerce International a fondu de 17 à 12% entre 2000 et 2017), on a vu la flexibilisation du travail faire son entrée, qui a entraîné à sa suite son lot d’uberisation, de précarité (87% des embauches en France en 2017 ont été des CDD, dont 88% l’ont été pour une durée inférieure à un mois), d’auto-entreprenariat (en majorité des “petits boulots”). Une véritable spirale de paupérisation” , dénonce Georges Nurdin.

Rien qu’en France, de 2007 à 2017 - après la crise financière, donc -, le pouvoir d’ achat des Français a diminué en moyenne de 500 euros, avec une intensité particulière pour les classes dites moyennes, vient de rapporter l’Insee. Un peu plus tôt, Oxfam et Basic nous apprenaient que la France était en 2017 la championne d’Europe de la distribution de dividendes : 67% des bénéfices sous forme de dividendes et de rachats d'actions. “Les réinvestissements n’ont représenté quant à eux que 27% des bénéfices - ce qui, en soi, est faible et ne participe pas suffisamment au renforcement des fonds propres, nécessaire pourtant pour l’investissement de conquête technologique et commercial” , relève l’économiste.

“Ces signaux pour le moins contradictoires ont fortement contribué à non seulement générer et amplifier un puissant sentiment d’injustice chez ceux qui ont essuyé au bout du compte les débordements de la crise financière. D’où une lente mais inexorable dislocation de l’unité nationale, un délitement sociétal profond, avec à la clé un grand désenchantement, ou plutôt une véritable défiance, voire un sourd ressentiment à l’égard des dirigeants économiques et politiques” , met en garde l’expert. Ceci est vrai en France, mais aussi à l’échelle européenne et internationale. “C’est probablement un des ressorts qui a propulsé au pouvoir Donald Trump ou Jair Bolsorano. La résilience sociétale ainsi que le réservoir du capital confiance ont donc été quasiment entièrement consommés, brûlés, évaporés au cours de ces dix dernières années : on roule désormais sur la réserve… et encore”, avertit-il.

Quand éclatera la crise ?

Pour un économiste, c’est la question la plus difficile. L’économie, même si elle utilise beaucoup de modèles mathématiques “est avant tout une science d’essence sociale, comme l’a rappelé Richard Thaler, le Prix Nobel 2017. Richard Thaler, le premier professeur d’école de commerce (Chicago Booth) à recevoir un Prix Nobel, insiste à raison sur les dimensions “fondamentalement psychosociologiques qui commandent l’économie”, à l’opposé de la vue purement mécanique, monétariste, simplificatrice voire simpliste d’un Hayek (Nobel 74) ou d’un Friedman (Nobel 76), qui continue pourtant d’inspirer la politique “de ruissellement” (qui veut que l’enrichissement des plus aisés finit par profiter au reste de la population, NDLR) de certains Présidents européens actuels”, souligne Georges Nurdin.

Et pourtant, les théories ont évolué en un demi-siècle. Il faut donc s’ajuster au vrai (nouveau) monde. “La dimension psychosociologique nous intéresse particulièrement ici, dans l’exercice de la prévision, car elle induit un élément fortement aléatoire et subjectif à tout niveau : financier, économique et sociétal. Bref, 2019 est une échéance assez probable pour une telle convergence des occurrences…” , met en garde l’expert.

Edité le 03-12-2018 e 18:46:13 par Xuan

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| | | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 24-04-2019 à 22:49:23

| | Pourquoi les États rapatrient-ils leur or des États-Unis?

https://fr.sputniknews.com/economie/201904241040873237-pourquoi-les-etats-rapatrient-ils-leur-or-des-etats-unis 19:31 24.04.2019

Pendant des décennies, de nombreux pays conservaient leur or aux États-Unis. La situation a pourtant connu de sérieux changements l'an dernier quand la Turquie a rapatrié toutes ses réserves des coffres américains, puis que l'Allemagne et les Pays-Bas ont suivi partiellement son exemple. Aujourd'hui, l'Italie a annoncé qu'elle comptait faire de même.

Y a-t-il de l'or dans les coffres?

La volonté des banques centrales d'accumuler un maximum d'or serait tout à fait légitime: c'est l'unique actif de change à n'être pas soumis aux risques inhérents aux monnaies. A présent que la géopolitique est passée au premier plan, que des guerres commerciales se sont déclarées, que les économistes s'attendent à l'effondrement du marché boursier américain, promettent un avenir flou au dollar et une récession globale, les lingots sont particulièrement d'actualité.

Il y a dix ans, près de 60 pays stockaient leur or aux États-Unis - essentiellement pour protéger les réserves en cas de conflits armés et accroître la liquidité. Après tout, la bourse de New York (NYMEX) effectue les plus grandes transactions de ce métal précieux.

L'or est stocké à proximité de la plateforme commerciale pour réduire les frais de transport, qui sont très élevés dans le cas des métaux précieux à cause du coût des assurances dans ce secteur. Des frais de plusieurs millions dans le cadre du transport de l'or ne sont donc versés qu'en cas de nécessité politique ou économique extrême.

La volonté de rapatrier les lingots des États-Unis est donc très révélatrice, d'autant que ces dernières années circulent de plus en plus de doutes autour du fait que les Américains stockent correctement l'or d'autres pays.

Le Trésor américain affirme que 261 millions d'onces d'or sont conservées à Fort Knox et dans d'autres coffres. Mais le dernier audit remonte aux années 1960; et toutes les tentatives d'organiser une nouvelle vérification ont été bloquées par le Congrès.

Certains supposent que les Américains utilisent tout simplement l'or des autres à leurs fins: ils le louent aux banques qui l'utilisent sur le marché afin de contrôler la valeur du métal précieux.

D'où une question légitime: Washington est-il prêt à rendre à tout moment l'or n'appartenant pas aux États-Unis? De plus en plus de pays rapatrient leurs lingots pour ne pas prendre de risques.

Rendez ce qui ne vous appartient pas

La vague de rapatriement de l'or a commencé en 2012, quand le Venezuela a annoncé qu'il faisait revenir des USA ses 160 tonnes d'or - soit 9 milliards de dollars environ. Le président Hugo Chavez avait déclaré à l'époque qu'il fallait rapatrier d'urgence les lingots car ils risquaient devenir des otages de Washington et se transformer en instrument de pression.

C'est exactement ce qui s'est produit six ans plus tard. En octobre-novembre 2018, la Banque d'Angleterre a bloqué le transfert d'or au Venezuela pour la somme de 1,2 milliard de dollars. L'agence de presse Bloomberg avait alors informé que Washington serait derrière cette décision.

En 2014, la Banque centrale des Pays-Bas a fait revenir de New York à Amsterdam 120 tonnes d'or - soit presque 4 millions d'onces. Il ne reste donc plus aux États-Unis que 30% des réserves d'or néerlandaises contre 50% auparavant.

A Amsterdam, où se situe le siège de la Banque centrale, on expliquait alors qu'il était «déraisonnable et inutile» de continuer de stocker la moitié des réserves d'or au même endroit: «C'était peut-être d'actualité pendant la Guerre froide, mais plus maintenant».

Les analystes sont persuadés que les Pays-Bas continueront de rapatrier leur or des États-Unis afin de moins dépendre des actions imprévisibles de Donald Trump.

La Bundesbank a également récupéré ses lingots. Berlin a lancé en 2012 le programme de rapatriement partiel des réserves d'or stockées aux États-Unis depuis la fin de la Seconde Guerre mondiale. Les coffres de la Banque centrale de Francfort-sur-le-Main ont fait revenir 300 tonnes de ce métal précieux.

Enfin, en avril 2018, la Turquie a terminé l'évacuation de son or. L'an dernier, la Banque centrale turque a acheté 187 tonnes d'or pour devenir le plus grand acheteur souverain de ce métal précieux après la Russie. Au total, Ankara en possède 591 tonnes (données de fin décembre), dont 27,8 tonnes ont été transportées des États-Unis et placées dans un coffre sur le territoire national.

Une perte de confiance

Le reflux d'or des États-Unis est pratiquement ininterrompu, pour des raisons évidentes: la hausse des taux d'intérêts de la Réserve fédérale (Fed), la pression sur l'euro et d'autres monnaies, le renforcement des risques géopolitiques et les guerres commerciales déclenchées par Washington contre le monde entier.

Sur cette toile de fond, l'économie mondiale s'efforce de réduire sa dépendance envers le dollar. L'or est un moyen de protection fiable contre la crise et les troubles financiers, mais il n'est plus confié aux Américains. Rien ne prouve que Washington, qui recourt de plus en plus à la pression financière, ne gèlera pas les actifs des pays «indésirables».

Quant à la Russie: aucune inquiétude à avoir. Sa Banque centrale stocke ses réserves d'or dans le pays. C'est ce qu'Anatoli Aksakov, président de la commission pour le marché financier de la Douma (chambre basse du parlement russe), avait déclaré dès l'an dernier: «Personne ne pourra mettre la main sur l'or [russe]. Nous ne confierons notre or à personne».

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | pzorba75 | | Grand classique (ou très bavard) | | 1184 messages postés |

| Posté le 25-04-2019 à 05:03:04

| Reprendre ses réserves d'or et les stocker sur son territoire est une marque d'indépendance.

Se retirer de l'Internet mondial, géré par les administrations américaines, est priorité pour conserver un petit peu d'indépendance. À ce jour, seule la Russie de Poutine menace de le faire, sans donner de détails sur ses moyens ni sur les capacités de communication avec l'Internet américain.

À mon sens, lâcher l'Internet américain est plus urgent et plus prudent que de rapatrier ses lingots d'or.

--------------------

|

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 15-05-2019 à 20:39:53

| Je ne crois pas que la Chine rapatrie des réserves d'or de façon massive, en vendant les obligations US. C'est un fusil à un coup.

Sur le risque d'une nouvelle crise aux USA, un article de Global Times :

Les risques sont dissimulés dans l'ombre des données économiques apparemment robustes des États-Unis

Par Mei Xinyu Source: Global Times Publié le: 2019/5/15 21:54:58

http://www.globaltimes.cn/content/1150063.shtml

Les chiffres économiques semblent indiquer que l'économie américaine prospère et surpasse les autres économies développées. Le PIB américain a augmenté de 3,2% par an au premier trimestre. En avril, le nombre total de personnes employées non agricoles dans la masse salariale a augmenté de 263 000, dépassant de loin les attentes de Wall Street.

Illustration: Luo Xuan / GT

Face à ces données économiques apparemment robustes, les attentes des acteurs du marché et des responsables américains vis-à-vis de l'économie sont élevées et beaucoup pensent qu'il est possible de maintenir la prospérité à long terme. Toutefois, compte tenu des cycles économiques aux États-Unis, la "reprise plus la croissance" qui dure depuis près de 10 ans s’approchant, elle va bientôt parvenir à un tournant. Une analyse plus poussée de la macroéconomie en plein essor aux États-Unis révèle des risques majeurs.

L'exagération de la croissance économique se reflète principalement dans le PIB, l'emploi et le marché boursier. Au premier trimestre, la croissance économique américaine a été en grande partie attribuable à l'amélioration de la balance commerciale trimestrielle et à l'augmentation des stocks, imputables au chargement anticipé d'importations par les entreprises en raison des préoccupations suscitées par la guerre commerciale. Étant donné que les achats préalables de ce type se sont terminés à la fin du premier trimestre, cette croissance économique n’est pas durable.

En termes d’emploi, le taux de chômage américain est tombé à son plus bas niveau en près de 50 ans, mais ce chiffre pose des problèmes statistiques. Beaucoup de nouveaux emplois sont des emplois à court terme plutôt que des emplois à temps plein. De plus en plus de personnes en âge de travailler se sont retirées du marché du travail, ni au travail ni à la recherche d'un emploi, ce qui a entraîné un taux d'activité historiquement bas. Beaucoup ont quitté le marché du travail pour la rééducation ou la formation. À leur retour dans quelques années, le marché du travail sera soumis à une pression accrue.

En ce qui concerne la reprise des actions, le marché boursier américain est généralement à la hausse depuis l'an dernier, en grande partie grâce aux bénéfices réalisés à l'étranger par les sociétés américaines ramenées dans le cadre du projet de loi de réforme fiscale de 2017. Faute d'opportunités d'investissement dans l'économie réelle, ces fonds ne peuvent être investis que sur le marché boursier, notamment sous la forme d'un rachat des actions propres de leur entreprise, faisant ainsi monter les cours des actions. Bien que les dirigeants d’entreprise et les investisseurs puissent être satisfaits de l’utilisation de ces fonds, ils ne favorisent pas un développement durable à long terme de l’économie américaine.

Entre-temps, après des années d'assouplissement quantitatif, de nombreuses "sociétés zombies" se sont établies sur le marché américain. Elles ne disposent d'aucun revenu ni d'aucun bénéfice durable et doivent compter sur un financement continu. Avec la normalisation de la politique monétaire, les coûts de financement des entreprises zombies vont augmenter, indiquant une pression de faillite croissante.

Dans une récente interview, le vice-président américain Mike Pence a appelé la Réserve fédérale à abaisser les taux d’intérêt. Mais une telle demande va à l’encontre de la logique économique normale. Compte tenu des bonnes données économiques, les opérations normales devraient consister à resserrer les politiques monétaire et budgétaire afin de laisser une marge de manœuvre lors du prochain cycle de crise. Malgré des chiffres économiques robustes, les hauts responsables américains ont demandé à plusieurs reprises à la Fed de baisser les taux d’intérêt et même de relancer l’assouplissement quantitatif. Il semble que, au fond, les politiciens américains n’ont pas beaucoup confiance dans l’économie américaine et espèrent reporter la crise financière jusqu’à la fin de l’élection présidentielle américaine l’année prochaine grâce à une politique monétaire souple.

Les cycles économiques sont fondamentaux pour l'économie de marché. Depuis la révolution industrielle du 19ème siècle, la macro-économie américaine n'a jamais été capable de se débarrasser de ces cycles. Avant la Seconde Guerre mondiale, le délai entre deux crises n'excédait pas 10 ans. Même après la Seconde Guerre mondiale, avec une gestion macroéconomique avancée, une expansion économique continue a rarement duré 120 mois.

La reprise économique américaine amorcée au troisième trimestre de 2009 se poursuit depuis près de 10 ans. Dans le climat optimiste suscité par une croissance économique robuste, de nombreux acteurs du marché ont tout investi dans le marché boursier américain. Mais le problème est que la prospérité à long terme doit reposer sur le progrès scientifique et technologique révolutionnaire. Dans les années 90, la nouvelle révolution technologique représentée par les technologies de l’information était révolutionnaire et avait pénétré dans presque tous les secteurs de l’économie nationale. Les États-Unis sont-ils maintenant engagés dans une nouvelle révolution technologique révolutionnaire? J'ai bien peur que non.

En outre, l'économie américaine s'est largement appuyée sur une politique monétaire non conventionnelle, telle que l'assouplissement quantitatif, pour se remettre de la crise des prêts hypothécaires à risque, de sorte que sa politique monétaire est loin de revenir à la normale. Les déficits budgétaires et le fardeau de la dette sont sans précédent. Une fois que la récession économique et la crise financière se reproduiront, les États-Unis disposeront d'une marge de manœuvre réduite par rapport à la crise précédente.

Croyez-vous vraiment que l’économie américaine peut maintenir sa prospérité actuelle pour longtemps?

L'auteur est chercheur à l'Académie chinoise du commerce international et de la coopération économique du ministère du Commerce . L'article a été publié pour la première fois sur yicai.com. bizopinion@globaltimes.com.cn

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 31-05-2019 à 23:45:25

| | Alertes sur les taux, les Etats-Unis « sous surveillance de récession »

https://investir.lesechos.fr/marches/actualites/alertes-sur-les-taux-les-etats-unis-sous-surveillance-de-recession-1852428.php

PAR MARJORIE ENCELOT - INVESTIR.FR - LE 30/05/19 À 14:13

La croissance des Etats-Unis pourrait rapidement tomber à moins de 1% cette année. La première économie mondiale est même « sous surveillance de récession », selon Morgan Stanley. Le marché de la dette envoie des signaux d’alarme. Et en plus de soixante ans, il ne s’est que très rarement trompé.

Le « cette fois-ci, c’est différent » a du plomb dans l’aile. Ces derniers mois, les boursiers ont beau eu se raccrocher à cette pensée magique, il semblerait tout de même que l’inversion de la courbe des taux augure, là encore, d’une récession prochaine aux Etats-Unis, première puissance économique mondiale. Le taux d’emprunt à trois mois (2,35% pour le souverain) y est, là-bas, supérieur au taux à dix ans (moins de 2,1% mercredi, au plus bas depuis septembre 2017), et ce depuis maintenant presque trois semaines, chose inédite depuis 2006-2007, recense le cabinet d’analyses MKM Partners. La courbe s’était déjà inversée une première fois en mars.

Pourquoi est-ce inquiétant ? Quand l’économie se porte bien, emprunter à long terme revient plus cher qu’emprunter à court terme. Plus l’échéance est lointaine, plus l’incertitude est grande, plus les risques sont gros (problème de remboursement, inflation…) et plus les prêteurs demandent une prime élevée. Donc, par raisonnement réciproque, s’il y a inversion, si les emprunts à court terme deviennent plus coûteux que les emprunts à long terme, c’est qu’il y a une tuile, le symptôme que quelque chose ne tourne plus rond. Et en ce moment, vus du marché de la dette, les risques à un an (avec un taux de 2,3%) sont perçus comme plus élevés que ceux à dix ans.

L'inversion de la courbe des taux d'intérêt n'est pas qu'un signal d'alarme, elle joue également un rôle actif dans la récession. « Elle nuit à l’offre de crédit à l’économie », rappelle en plus l’économiste Véronique Riches-Flores, de RF Research. La raison ? Les banques, qui sont le cœur de l’économie, l’organe qui injecte l’argent dans le système, empruntent à court terme pour prêter à long terme. « En période d’inversion, la rentabilité de leurs activités de crédit s’en trouve mécaniquement réduite, puisque le coût de financement tend à se rapprocher de celui auquel elles vont prêter. Leur incitation à exercer leur métier de prêteur s’en trouve réduite. »

« Intérêt continu pour le court terme »

Même les investisseurs institutionnels, pourtant à la recherche de rendement, préfèrent acheter des obligations souveraines à dix ans, qui rapportent moins, plutôt que des bons à trois mois. « L'appétit des investisseurs pour les actifs sans risque [la dette à long terme de pays bien notés comme les Etats-Unis, l’Australie et la Nouvelle-Zélande] ne milite pas pour des anticipations positives sur la croissance américaine, ou mondiale, explique Christian Parisot, économiste de marché chez Aurel BGC. Les incertitudes politiques poussent les taux longs sur des niveaux de plus en plus bas. Les investisseurs s'inquiètent en particulier de plus en plus de l'escalade des tensions commerciales entre les deux premières puissances économiques mondiales. Les déclarations contradictoires de Donald Trump ne sont pas un élément de stabilité. »

Antoine Lesné, directeur de la stratégie chez SPDR, filiale ETFs de State Street Global Advisors, est toutefois plus nuancé. « Les flux des investisseurs sur ces dernières semaines montrent un intérêt continu pour les expositions obligataires de court terme, soit ‘investment grade’, soit souverain (en dollars, en euros, en livres sterling), nous indique-t-il. Côté actions, les stratégies défensives sont plébiscitées, telles que le ‘Low Volatility’. Néanmoins, pour que l’on puisse parler de récession via les flux, nous attendrons de voir un renforcement des positions dans la partie intermédiaire de la courbe, ce qui n’a pas encore eu lieu. Ce signal traduirait encore plus une forte inquiétude quant à la fin du cycle. Pour le moment, l’inversion entre les dix ans et la partie courte est peut-être un signe d’attente avant une remontée potentielle si une désescalade devait arriver entre Chine et États-Unis. » Jusqu’ici, l’inversion est surtout le fait d’une chute rapide du taux à dix ans (-35 points de base en moins d’un mois), plutôt qu’une brusque poussée du taux à trois mois (globalement stable depuis le début de l’année).

Avant chaque récession, inversion

« Les investisseurs obligataires ne sont pas mieux informés que les investisseurs actions » , répétait en début d’année un stratégiste actions... Mais, de toute évidence, si, ils le sont. D’après les données de la Réserve fédérale, depuis 1955, à chaque fois (sauf une) que les taux courts ont dépassé les taux longs, les Etats-Unis sont entrés en récession en moins de deux ans en moyenne. « La courbe des taux est l’un des meilleurs (si ce n’est le meilleur) indicateurs de récession. […] Les inversions [les] annoncent peut-être, mais elles n’affectent pas tant les performances du marché » , rassurait Jeroen Blokland, gérant multi-actifs chez Robeco, à la mi-mai. « Les quatre dernières inversions de courbe ont été suivies de hausses de l’indice S&P 500 sur les deux années qui ont suivi » , corrobore Lazard Frères Gestion. « Les copains des marchés d’actions sont tout le temps bullish » , moquait récemment un stratégiste obligataire. En tout cas, pour ce qui est sûr, toutes les récessions aux Etats-Unis depuis 1955 (neuf en tout) ont été précédées par une inversion de la courbe des taux.

Déjà, le coup de frein économique est manifeste. Un moment attendue à plus de 2% en rythme annualisé, la croissance américaine pour le deuxième trimestre devrait finalement être plus proche de 1,5% (après +3,2% au premier trimestre et +2,9% en 2018). +1,41% selon le modèle de prévision Nowcast de l'antenne de New York de la Réserve fédérale. +1,3% à en croire le modèle GDPNow de Fed d’Atlanta. Ces prévisions intègrent les derniers indicateurs économiques publiés aux Etats-Unis, et notamment les ventes au détail et la production industrielle pour avril, ressorties en dessous des attentes, et la chute brutale de l’activité dans le secteur privé (l’indice PMI Markit est tombé à 50,9 en mai, manquant de peu de tomber en zone de contraction, c’est-à-dire en dessous de 50).

La Fed à la rescousse

Pour le second semestre, les économistes sont nombreux à avoir revu fortement à la baisse leurs projections de croissance. Chez JP Morgan, la plus grosse banque du monde, ils la voient désormais tomber à 1%, contre 2,25% précédemment. Leur patron, Jamie Dimon, disait pourtant, lors de la publication des comptes trimestriels de la banque, en avril, que le cycle de croissance, déjà vieux de dix ans, pouvait « durer des années. […] L’Australie connaît une croissance depuis vingt-huit ans. » Lui ne s’attend pas à une récession « dans les années à venir » vu « la bonne forme du consommateur », « les gens [qui] retournent au travail », « la confiance des entreprises élevée . »

Chez Morgan Stanley, on projette que le PIB des Etats-Unis ne progressera que de 0,6% au second semestre. Le responsable des investissements de la banque, Mike Wilson, va même plus loin en disant que la première économie mondiale est « sous surveillance de récession. » « Les récents indicateurs suggèrent que l’économie et les bénéfices des entreprises sont plus à risque que ce que la plupart des investisseurs ne le pensent. » Par exemple, les chiffres du PMI de mai montrent que le ralentissement de l’activité a été « notable » dans les services, une source importante d’emplois (dans la santé notamment). Mais, pour lui, la croissance américaine montrait des signes de faiblesse bien avant que le conflit avec la Chine ne s’envenime. Juste retour de manivelle. La faute à Donald Trump qui, avec sa relance budgétaire, a provoqué l’an dernier une surchauffe économique (hausse des coûts de la main d’œuvre, stocks excessifs, trop d’investissement). Ce qui expliquerait pourquoi la courbe des taux, corrigée de des interventions de la Fed, s’est inversée en fin d’année dernière. « En novembre dernier [exactement], et [elle] est demeurée en territoire négatif depuis, dépassant le temps minimum requis pour être un signal de ralentissement économique valable et significatif. » Sachant que, en moyenne, moins de deux ans séparent la récession de l'inversion, que six mois se sont déjà écoulés, l'année prochaine, à la même époque, les Etats-Unis seront donc peut-être en récession. « Quelle que soit l’issue de la guerre commerciale, le ralentissement de l'économie américaine et les risques de récession sont bien là. »

Le directeur de l'investissement chez Morgan Stanley fait remarquer que la courbe des taux, ajustée des interventions de la Fed, « s'est inversée en novembre dernier et est demeurée en territoire négatif depuis, dépassant le temps minimum requis pour être un signal de ralentissement économique valable et significatif. » Crédits photo : Morgan Stanley Le directeur de l'investissement chez Morgan Stanley fait remarquer que la courbe des taux, ajustée des interventions de la Fed, « s'est inversée en novembre dernier et est demeurée en territoire négatif depuis, dépassant le temps minimum requis pour être un signal de ralentissement économique valable et significatif. » Crédits photo : Morgan Stanley

Au vu des risques qui pèsent sur la croissance, la Bourse s’attend à ce que la Fed annonce, fin septembre, le relâchement de son taux d’intérêt directeur, dans la fourchette de 2%-2,25%. Les investisseurs tablent aussi sur deux nouvelles baisses, d’un quart de point chacune, l’année prochaine. Voilà qui explique pourquoi, sur le marché obligataire, tous les taux d’emprunt de deux à dix ans sont aujourd’hui inférieurs au taux actuel de la banque centrale (2,25-2,5%).

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 24-06-2019 à 14:20:46

| Un des signes avant-coureurs d'une crise économique est la hausse du taux de l'or. La guerre économique déclenchée par les USA contre la Chine aboutit à cette hausse.

«L'or pourrait devenir le seul gagnant de la guerre commerciale entre les USA et la Chine» © Sputnik . Pavel Lisitsyne

22:04 22.06.2019 https://fr.sputniknews.com/economie/201906221041498601-lor-pourrait-devenir-le-seul-gagnant-de-la-guerre-commerciale-entre-les-usa-et-la-chine/

La guerre commerciale entre les États-Unis et la Chine a fait grimper les cours de l’or, et pour la première fois depuis des années, vendredi 21 juin, le métal jaune a coûté plus de 1.400 dollars l'once. Un analyste établi à Pékin a commenté la situation pour Sputnik.

Les cours de l’or ne cessent de monter, et son prix augmentera encore à moins qu'un nouvel accord commercial américano-chinois ne soit conclu entre Donald Trump et Xi Jinping lors du G20 les 28 et 29 juin, a estimé dans un entretien accordé à Sputnik l'analyste de la Télévision centrale de Chine (CCTV) Tom McGregor.

«La guerre commerciale avec les États-Unis incite la Chine à acheter de l’or en tant que valeur refuge. La frénésie d’achat d’or se poursuit en Chine depuis un sixième mois d’affilée. Il semble que la Chine réduise son exposition aux bons du Trésor américain, tout en augmentant ses réserves d’or, ce qui incite à supposer que Pékin doublerait son or dans une transition loin du dollar. Néanmoins, ce n'est pas le cas» , a déclaré l’interlocuteur de l’agence.

Selon ce dernier, la Banque populaire de Chine (BPC) se prépare tout simplement à une nouvelle grande tempête dans l'économie mondiale, cherchant à utiliser l'or comme une haie servant d'abri contre le vent.

«L’or a tendance à monter en flèche lors d’un ralentissement économique mondial, quand des guerres éclatent ou une crise internationale déstabilise l’ordre mondial. […] L'or est un investissement refuge, et la Chine augmente ses réserves d'or de crainte que les relations avec les États-Unis ne se détériorent encore plus» , a expliqué l’expert.

La guerre commerciale sino-américaine se poursuit depuis mars 2018, lorsque Donald Trump a annoncé l'introduction de droits de douane élevés sur l'acier et l'aluminium. Depuis lors, Washington et Pékin ont convenu d'une trêve commerciale qui a été rompue brusquement par les États-Unis le 10 mai, à l'issue des négociations, sans qu'aucun accord ne soit trouvé. Le monde attend maintenant le sommet du G20 à Osaka, au Japon, en se demandant si les deux plus grandes économies se réuniront à la table des négociations.

«Entre-temps, l'or pourrait devenir le seul gagnant de la guerre commerciale entre les États-Unis et la Chine, le prix du métal précieux étant en hausse constante» , a constaté l’interlocuteur de Sputnik.

Et de prévenir que si, en outre, les États-Unis se trouvaient entraînés dans un conflit direct avec l'Iran, ils verraient l'or s'élever encore plus haut, au-dessus de 2.000 dollars l'once.

M.McGregor estime toutefois que la flambée des prix du métal jaune pourrait être stoppée et même inversée «si Donald Trump et Xi Jinping se rencontraient lors du prochain sommet du G20 et avaient des discussions fructueuses» .

Le 18 juin, le Financial Times a annoncé que les avoirs du Trésor américain en Chine avaient atteint leur plus bas niveau en deux ans. Les stocks d'obligations et de billets américains à Pékin ont diminué de 7,5 milliards de dollars en avril, ce qui porte le total des stocks chinois du Trésor américain à 1.100 milliards de dollars, en baisse de 90 milliards par rapport à août 2017. Quoi qu’il en soit, la Chine reste le principal détenteur non américain de la dette des États-Unis.

Lors de deux entretiens distincts avec Bloomberg et CNBC, l'investisseur milliardaire Paul Tudor Jones a estimé que la Fed devrait réduire ses taux d'intérêt en 2019 en raison de la guerre commerciale entre les États-Unis et la Chine, qui entraînerait l'affaiblissement du dollar américain et le renforcement de l’or.

Le 21 juin, le métal précieux a dépassé 1.400 dollars l'once, atteignant son plus haut niveau depuis septembre 2013 et pourrait continuer à grimper.

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 05-09-2019 à 20:26:30

| | Cinq questions pour comprendre la menace d'une crise économique mondiale

Un peu plus de dix ans après la crise des subprimes aux Etats-Unis, la perspective d'une récession mondiale dans les mois ou années à venir effraie économistes et investisseurs. Contexte géopolitique instable, course à l'or, taux d'intérêt négatifs... Un nouveau séisme économique est-il imminent ?

Noémie Leclercq

franceinfo

France Télévisions https://www.francetvinfo.fr/economie/crise/cinq-questions-pour-comprendre-la-menace-d-une-crise-economique-mondiale_3594351.html

Mis à jour le 05/09/2019

A chaque déclaration de Donald Trump sur la guerre commerciale entre Washington et Pékin, Wall Street voit rouge. A tel point qu'en mars dernier, après l'annonce de l'augmentation des droits de douanes sur certains produits chinois, la courbe des taux américains, indicateur le plus fiable sur la santé économique mondiale, s'est inversée pour la première fois depuis 2007 : les obligations du Trésor américain sont devenues plus rentables à court terme que sur dix ans, ce qui signifie que les investisseurs sont pessimistes pour l'avenir.

Cette inversion, qui est à la fois le symptôme et l'indicateur d'un ralentissement de l'économie, a fait couler beaucoup d'encre : depuis 1955, chaque récession a été précédée d'une inversion de la courbe des taux. Il n'y a qu'un cas recensé, en 1960, où l'inversion de la courbe des taux n'a pas engendré de récession. En 2001, la récession est survenue huit mois après l'inversion de la courbe ; en 2007, c'était 22 mois plus tard. Franceinfo fait le point sur la possibilité d'une crise économique dans les mois et années à venir.

1 - Quelles sont les sources d'inquiétude chez les économistes ?

"La crise fait partie du cycle économique traditionnel , assure Bertrand Badré, ex-directeur général de la Banque mondiale. La croissance éternelle n'existe pas, il faut s'habituer à vivre avec des ruptures. " Logiquement donc, la première raison de cette inquiétude tient au fait qu'il y a longtemps qu'une crise n'a pas eu lieu. "Les Etats-Unis étant dans la phase d'expansion la plus longue de leur histoire, il y a forcément des interrogations sur le moment où cela va s'arrêter."

La croissance des économies dites "avancées" membres du G20 a déjà "fortement ralenti", "passant de 2,1% en 2018 à 1,7% pour 2019 et à 1,4% en 2020" , pointe l'agence de notation Moody's dans sa dernière publication des perspectives macroéconomiques, que franceinfo a pu consulter. La stabilité économique est "menacée" par les tensions géopolitiques, et même les taux d'intérêt exceptionnellement bas ne parviennent pas à relancer la consommation.

Le principal point d'inquiétude est la guerre commerciale que se livrent Pékin et Washington. Une hausse des tarifs douaniers nuirait fortement à l'économie américaine et mondiale, comme l'indiquait le Fonds monétaire international (FMI) le 21 août dernier. Mais d'autres facteurs géopolitiques viennent s'ajouter à ce conflit. L'Allemagne, moteur de l'économie européenne des dix dernières années, est à deux doigts de la récession, faute d'exportations suffisantes. Au Royaume-Uni, le Brexit n'est toujours pas résolu, et l'Italie est en pleine crise politique.

Sans vouloir "jouer les Cassandre", Jézabel Couppey-Soubeyran, économiste spécialiste d'économie monétaire et financière et professeur à Paris-1, est elle aussi très pessimiste sur l'avenir immédiat de l'économie mondiale. "Alors qu'en 2008, la finance faisait peser un risque sur l'économie réelle, aujourd'hui, c'est plutôt l'économie réelle et la géopolitique qui peuvent avoir des incidences sur la finance" , estime-t-elle. Toutes ces tensions commerciales créent un ralentissement des économies avancées et émergentes. "Etant donné la forte intégration des chaînes de production" entre la Chine, les Etats-Unis (20% des importations américaines viennent de Chine) et le reste du monde, les investisseurs se méfient et le système financier se retrouve paralysé.

Un cercle vicieux se met alors en place : les économies sont interdépendantes, et, comme avec un château de cartes, il suffit qu'un élément flanche pour faire s'écrouler la structure tout entière. S'ensuivraient alors une augmentation généralisée des faillites d'entreprises et du chômage, terreau fertile aux tensions sociales.

2 - Mais des mesures de prévention ont bien été adoptées après la crise de 2008 ?

Après la chute de Lehman Brothers, les crises financières, économiques et des dettes souveraines de la dernière décennie, des mesures ont été prises pour éviter que la situation ne se répète à l'avenir.

Au niveau européen, une trentaine de directives ont été adoptées. La principale instance compétente sur la question, la Banque centrale européenne (BCE), a notamment décidé d'encadrer l'activité bancaire. Une union bancaire a été créée en 2014, entre les 130 plus grosses banques de la zone euro, pour assurer un mécanisme de sûreté et éviter qu'en cas de faillite, une banque n'entraîne son pays d'origine dans sa chute.

Un conseil de stabilité financière a également vu le jour, au niveau international, avec pour objectif une meilleure coopération inter-étatique sur les questions financières. Les banques ont été soumises à un encadrement plus strict de leurs activités, avec des obligations de fonds propres plus exigeantes.

De leur côté, les Etats-Unis ont toujours préféré des systèmes de régulation internes, affaiblissant les traités internationaux. Barack Obama, en 2009, a mis en place un plan de régulation des firmes financières, renforçant notamment le rôle de la Réserve fédérale (Fed) dans le contrôle des instances. En 2010, la loi dite "Dodd-Frank" régulait encore davantage le marché bancaire et protégeait les épargnants en cas de faillite.

3 - Et ces mesures ne sont pas efficaces ?

Ces dispositions ont été assouplies, voire abandonnées, dès lors que la croissance est repartie à la hausse. Donald Trump a pris des mesures pro-finance en mai 2018. Estimant que la finance est un indicateur de bonne santé économique – et donc, d'une politique efficace –, il a considérablement assoupli le contrôle des institutions financières américaines, replongeant les Etats-Unis dans une phase de dérégularisation bancaire et financière.

En décembre de la même année, la BCE a entériné l'arrêt du programme de soutien à l'économie en zone UE, le "quantitative easing" (QE) – assouplissement quantitatif –, en mettant fin aux achats nets de dettes privées et publiques. Ce programme, en place depuis 2015, devait soutenir le commerce et était l'un des fers de lance de l'arsenal anti-crise de la zone euro : entre le lancement et la fin du QE, 2 600 milliards d'euros ont été injectés sur le marché européen pour stimuler l'activité économique.

Le problème, c'est que faute de plan budgétaire durable, la fin de ces mesures monétaires bouleverse l'équilibre économique. "Les autorités de toutes les économies principales n'ont mis en place qu'une gestion monétaire sans se soucier de l'aspect budgétaire, ce qui a favorisé les investissements à risques" , analyse Jézabel Couppey-Soubeyran. "On aurait pu profiter des taux d'intérêt bas pour investir dans l'avenir, avec la transition écologique par exemple. Mais finalement, ils ont surtout profité aux investissements financiers et nourri des bulles d'actifs. Ça n'a pas eu l'effet escompté d'entraînement pour l'économie réelle."

Avec la possibilité de se financer avec des prêts à taux d'intérêt très bas, les investisseurs peu scrupuleux ont investi dans des actifs plus risqués. L'ancien patron du FMI, Dominique Strauss-Kahn, expliquait déjà en septembre 2018 qu'il fallait "éponger" : les liquidités créées pour sortir de la crise ont été laissées dans la nature, "dans les poches de certains" .

En somme, souligne Bertrand Badré, "l'interrogation sous-jacente depuis quatre ou cinq ans, c'est de savoir si le système s'est véritablement ajusté après la crise." La croissance est plus faible, les investisseurs sont plus frileux, la transition climatique et le vieillissement de la population posent de nouveaux enjeux. "Il y a beaucoup d'inconnues, qui suscitent des inquiétudes."

4 - Peut-on empêcher une nouvelle crise ou est-ce vraiment trop tard ?

Selon Jézabel Couppey-Soubeyran, il est encore possible "d'éviter la catastrophe" , mais le contexte est "très peu propice" à une coordination internationale. Dans son rapport d'août 2019, Moody's estime par exemple à 15% seulement les chances d'une amélioration de la situation entre Washington et Pékin, alors que la probabilité de l'escalade des tensions serait de 40%.

Lors du sommet du G7 à Biarritz, du 24 au 26 août, la question de la relance budgétaire pour endiguer une récession mondiale a également été évoquée par Emmanuel Macron. "On doit se poser la question, pour les pays qui en ont la capacité, de la pertinence d'une relance budgétaire. C'est un sujet qui est posé à l'Europe, à la France, à l'Allemagne et à d'autres pays" , a soutenu le président français, appelant à davantage de souplesse outre-Rhin.

A Berlin, la tendance est pourtant à l'austérité : Angela Merkel, la chancelière allemande, tient son cap et refuse toute augmentation des dépenses publiques. Or, une relance ne peut fonctionner que si l'ensemble des pays d'une zone commerciale la mettent en place. Sinon, il y a un risque de créer un déséquilibre et de favoriser encore plus l'endettement des Etats.

De manière générale, la situation géopolitique mondiale est un frein aux mesures économiques d'ampleur. "Les Etats-Unis sont bien moins coopératifs, la Chine, plus autonome et Londres, capitale financière de l'Europe, menacée par le Brexit, égrène Bertrand Badré. On arrive dans des situations jamais expérimentées auparavant, comme les taux d'intérêt négatifs, et c'est très difficile d'anticiper les effets sur l'économie."

5 - Si la crise éclate, quelle en serait l'ampleur ?

Difficile à dire. "Certains estiment que ce serait une récession tout ce qu'il y a de plus classique" , indique Bertrand Badré. En clair, la croissance continuerait d'augmenter, mais moins rapidement. "D'autres, en revanche, pensent qu'au vu des indicateurs, il faut s'attendre à un choc encore plus violent qu'en 2007-2008. Il y a un consensus sur le fait qu'une crise est attendue, mais ni sur la date, ni sur les modalités, ni sur la brutalité de cette crise."

Le financier jauge également qu'il est compliqué de savoir si une récession va se transformer en crise majeure. "Les Etats sont encore en mesure de piloter une récession. Mais un choc brutal serait plus difficile à gérer : il faudrait repousser encore les limites de la politique monétaire." Les dettes souveraines étant déjà à des niveaux jamais atteints, et les taux directeurs historiquement bas, la manœuvre semble compliquée. Et encore une fois, la coopération internationale nécessaire à une sortie de crise est loin d'être garantie.

"Il y a deux questions auxquelles nous n'avons pas répondu après la crise de 2007, analyse Bertrand Badré. Quelle économie voulons-nous, et comment pouvons-nous la financer ?" Les transitions écologique et démographique sont notamment des pistes vers lesquelles l'économie doit tendre, insiste-t-il. "Le modèle néo-libéral, c'est celui du XXe siècle."

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 05-09-2019 à 23:57:28

| | La pression à la baisse sur l'économie mondiale s'accumule

Li Xiangyang

Éditions populaires le 21/09/2013

Source: People's Daily

http://www.ccpph.com.cn/gj/201909/t20190903_264037.htm

Avec la récurrence de la courbe de rendement des marchés financiers américains, les préoccupations des investisseurs concernant la récession économique américaine et mondiale se sont accrues. L'expérience historique montre que la courbe de rendement est à l'envers dans la plupart des cas en période de récession. Les opposants estiment toutefois que la politique d'assouplissement quantitatif mise en œuvre par les banques centrales des pays développés après la crise financière internationale a déprimé les taux d'intérêt à long terme et que l'inverse de la courbe des rendements n'est plus un indicateur précoce de la récession économique. Malgré tout, la pression à la baisse sur l’économie mondiale s’accumule. Récemment, le Fonds monétaire international a ramené le taux de croissance économique mondiale à 3,2% cette année, son taux le plus bas depuis 10 ans.

Premièrement, depuis le déclenchement de la crise financière internationale, malgré la faible croissance économique des principaux pays développés, il n’ya pas eu de récession économique statistiquement significative. Poussé par les facteurs cycliques, le cycle de croissance de plus de 10 ans est difficile à poursuivre. Au cours de cette période, deux tendances importantes méritent notre attention.

Premièrement, la nouvelle révolution technologique qui soutient la croissance économique n’a pas joué un rôle de premier plan et les nouvelles industries fondées sur la nouvelle révolution technologique n’ont pas pris forme. La croissance économique mondiale bénéficie encore largement de la politique d'assouplissement quantitatif des grands pays.

Deuxièmement, le commerce international, moteur de la croissance économique mondiale, a progressivement perdu le rôle qui lui revient. Au cours de la plupart des dix dernières années, les taux de croissance du commerce ont été à peu près égaux, voire inférieurs, aux taux de croissance économique. Cela contraste nettement avec la tendance selon laquelle le taux de croissance du commerce d'après-guerre est deux à trois fois plus élevé que le taux de croissance économique. Le taux de croissance du commerce international a rebondi de 2017 à 2018, mais cette tendance a été interrompue à nouveau au premier semestre de 2019. Le taux de croissance des exportations mondiales ne devrait être que de 1,8% en 2019.

Deuxièmement, à court terme, la courbe des rendements est à l'envers, la surestimation des marchés boursiers dans les pays développés est grave et les États-Unis provoquent unilatéralement des frictions économiques et commerciales, etc., ce qui accélérera l'arrivée du point de retournement du cycle économique. La courbe de rendement à l'envers reflète les inquiétudes des investisseurs quant à l'avenir. Selon les estimations de Deutsche Bank, le marché obligataire mondial actuel compte près de 16 billions de dollars d'obligations proches de zéro, soit 27% des transactions obligataires mondiales. Dans le même temps, le Japon et la Banque centrale européenne ont maintenu des taux d’intérêt négatifs. Ce phénomène de prêteurs payant des emprunteurs fausse gravement le mécanisme de prix des marchés financiers. Bien que ce phénomène n’ait pas affecté le marché des obligations du Trésor américain, la Fed a récemment abaissé ses taux d’intérêt et il n’est pas impossible d’avoir un rendement négatif de la dette publique à l’avenir. En ce qui concerne le marché boursier dans les pays développés, les avantages des politiques de relance économique à long terme ont été mis en avant, tels que la politique de réduction des impôts du gouvernement américain. Dans ce contexte, les États-Unis ont unilatéralement provoqué l’impact considérable des frictions économiques et commerciales sur le marché financier.

En outre, la marge de manœuvre des grands pays développés pour la mise en œuvre de politiques de relance économique se réduit. Les taux d’intérêt à court terme du Japon et de la Banque centrale européenne sont actuellement négatifs, et les conséquences de l’assouplissement quantitatif n’ont pas encore été traitées. Dans le domaine de la politique budgétaire, selon le budget du Congrès américain, le déficit budgétaire du gouvernement fédéral Il dépassera le billion de dollars américains, bloqués inévitablement par des mesures telles que l'augmentation des dépenses publiques et la réduction des impôts. La difficulté de coordonner les politiques économiques.

Réduire les risques et les aléas du ralentissement économique mondial nécessite une coopération entre les grandes puissances plutôt qu'une priorité nationale et une stratégie de chacun pour soi.

(L'auteur est doyen de l'Institut de stratégie globale pour la région Asie-Pacifique de l'Académie chinoise des sciences sociales)

Quotidien du Peuple (03 septembre 2019, 17ème édition)

Rédacteur en chef: Wang Xiyuan

--------------------

contrairement à une opinion répandue, le soleil brille aussi la nuit |

| | Xuan | | Grand classique (ou très bavard) | | 18533 messages postés |

| Posté le 02-10-2019 à 22:53:38

| | Nouveau soubresaut du serpent de mer.

Le fait est que les signes avant-coureurs et les conditions d'une crise s'accumulent.

La guerre commerciale déclenchée par Trump ne trouve toujours pas d'issue et devient une guerre prolongée.

La subversion provoquée à Hong Kong y entraîne le ralentissement du commerce qui se répercute sur les bourses occidentales.

Le Brexit se prolonge sans trouver d'issue.

La guerre commerciale s'est étendue à l'Europe. Loin de s'atténuer elle s'aggrave.

Le cours de l'or a commencé à monter, les cours des bourses mondiales subissent des chutes à répétition.

Voir aussi ici

Les ralentissement US sont guettés comme l'huile sur le feu, comme l'indice manufacturier.

En France s'ajoute le nombre de transactions immobilières, dopé par les taux bas, qui atteint un record historique de 1 020 000 entre juillet 2018 et août 2019.